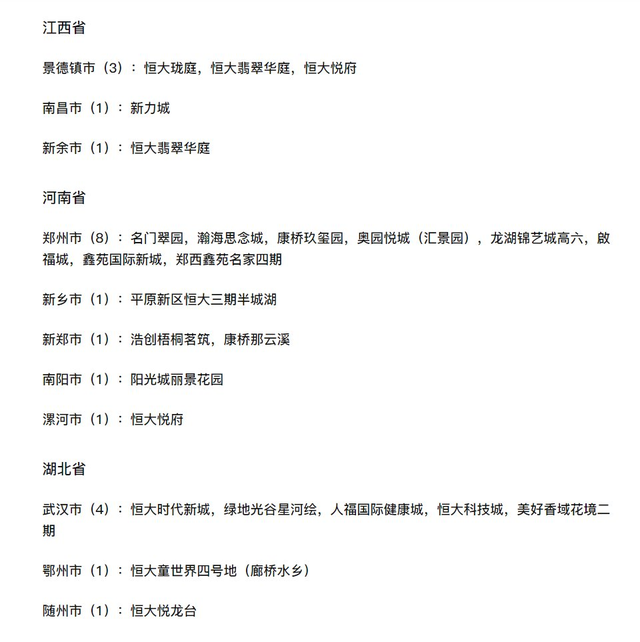

近日,全国多地多个楼盘业主,给官方及银行发了全体业主强制停贷告知书,目前已知的楼盘涉及武汉市、景德镇市、郑州市、西安市等,这些楼盘都是已经停工烂尾的楼盘。

全国多个城市的烂尾楼盘业主此番不约而同的集中发停贷告知书,让大家产生了疑问,烂尾楼凭什么还要继续还房贷?风险全是购房者一个人承担?

关于商品房烂尾后按揭贷款如何偿还的问题,也应该寻此思路来厘清其中的关系。

商品房按揭贷款各主体的地位

1、 银行:作为一种贷款方式,银行等金融机构在按揭实务中将房地产开发与销售这两个皆需贷款支持的环节合而为一,降低了贷款成本。同时,随着购房群体的不断扩大及不动产对贷款回收的有力担保,银行所获得的贷款利益无疑是丰厚且有保障的。银行贷款按担保的条件不同,一般可以分为物保和人保,除非符合信用担保条件的,对银行来说抵押物在没有确定之前,一般是不愿意发放贷款的,银行发放按揭贷款予买受人的前提之一,亦为最重要的前提,就是开发商同意为借款人提供保证。如无此保证,银行恐难将贷款贷予买受人,银行在确定与开发商建立此种业务合作关系时均会通过事先的合作协议明定。如果银行拒绝为买受人提供按揭贷款,开发商所开发的楼盘就不得不面对有供无求的局面,最终受到损害的恐怕必然包括其自身之利益。在中国,目前还没有出现哪家开发商敢于拒绝这种保证协议。至于协议的表现形式,有的是单独的保证合同,有的也可能体现在按揭贷款合同的保证条款之中。

另外,我国银行看似在按揭贷款中是普通的合同主体,事实上银行作为金融机构还要执行国家对房地产市场的管理、监督功能。根据《城市房地产管理法》第45条第3款及《城市商品房预售管理办法》第11条之规定,开发商对商品房预售所得的预售款项应本着专款专用的原则用于所开发项目的工程建设。各地也都出台了《商品房预售资金监管办法》 ,规定了银行在商品房预售资金中监管义务。为督促开发商将预售款项专项使用,实践中大多要求开发商在银行开立预售款项专用账户。如《广东省商品房预售管理条例》规定,开发商使用商品房预售款项时,开户行应根据房地产交易登记部门的核准同意,方能支付预售款项。《成都市商品房预售款监管办法》规定:预售款监管遵循专户存储、专款专用、全程监管、节点控制、多方监督的原则。对于预售款监管工作中涉及商业银行相关行为的,市住建局会同市金融监管局商请人行成都分行营管部及四川银保监局监督管理及指导。预售款监管期限,自商品房取得预售许可证之日起,至完成工程并联竣工验收合格后商品房集中交付止。

在目前的商品房预售实践中,开发商基本上选择有固定办理其开发项目按揭贷款业务的银行作为预售专款的开户行。若开户行怠于行使对预售款项的监管义务,随意划拨并导致开发商将预售款挪作他用,致使项目烂尾,银行自然有不可推卸的责任。实际上,银行只要严格执行监管义务,认真审核商品房预售资金发放条件,即便烂尾,也烂的是开发商的尾。而现实的情况是,很多开发商首先通过各种方式拿到地,再用商品房预售资金去抵充买地款,然后在引入建筑企业代资盖楼,几乎是空手套白狼,如果一切顺利,到也相安无事,但是只要出现一点市场波动,资金链断裂,开发商圈地套钱的把戏就会暴露,于是,烂尾产生了。

2、 开发商:开发商实际是按揭贷款的最大受益者。因为按揭贷款制度扩大了购房者群体,为开发商开辟了潜在的住房消费市场,并且按揭贷款可以使开发商在房屋未建成之前便一次性获得房款,为其后的项目开发注入大量的资金。既然开发商从按揭贷款中获益如此丰厚,其理应担任按揭借款人的保证人;房屋能否建成,建成的房屋能否获得权属证明,全部由开发商掌控。房屋未建成或虽建成但未合格以致无法办理抵押登记的风险应当由能够控制该风险的开发商承担。

3、 购房者:对于我国绝大多数买房人来说,买房置业是事关其一生的大事,他们借银行的贷款的目的就是为了买房,这是单纯而确定的。

商品房按揭贷款各主体之间的法律关系

一般情况下,买房涉及《商品房预售合同》(购房者和开发商)、《借款合同》(购房者和银行)、《抵押合同》(购房者和银行)三份合同。若房子烂尾,是开发商和购房者之间的合同出了问题,而按揭贷款,是购房者和银行之间的合同履约。任何借款人的借款行为均有其特定的目的,合同具有相对性,若普遍的认为当该目的无法实现时,就应赋予其解除贷款合同的权利,回答当然是否定的。

根据《民法典》第563条第1、4项之规定。就合同的目的不能实现而导致合同解除之的原因只有二个。即不可抗力和当事人一方迟延履行债务或者有其他违约行为致使不能实现合同目的。商品房按揭贷款合同具有其特殊性,对于银行而言,如果没有藉以提供担保的房产存在,银行也绝不会向买受人发放贷款。对于广大的买受人来说,如果房屋烂尾,其确定不能得到房屋的情况下,按揭贷款合同的仍然成续对借款人而言已毫无意义,其订立商品房按揭合同所期望的时期望利益之所在已不复存在。特别对中国老百姓来说,购房有可能要花光一身的积蓄,如果其花了一身的积蓄,最终没有买到房子,还要为此付出按月偿还银行按揭贷款,无论如何在感情上是无法接受的。因为,老百姓处于对政府的信任,也是到看政府允许开发商售卖楼盘时,才会去买房的,老百姓自身没有能力对开发商的行为进行监督。现在突然说烂尾就烂尾了,老百姓一辈子的血汗钱说打水漂就打水漂了,这会引起极大的社会负面影响,何况,几乎所有的烂尾楼的同时还伴随着腐败,更加重了老百姓不满情绪。所以《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第二十一条第二款中规定:“商品房买卖合同被确认无效或者被撤销、解除后,商品房担保贷款合同也被解除的、出卖人应当将收受的购房贷款和购房款的本金及利息分别返还担保权人和买受人”。但是该款的规定是不是意味着,只要商品房烂尾后,按揭款就由开发商负担,购房者无需再支付了呢?

烂尾楼的风险承担

诚如前文所述,在因商品房买卖合同被确认无效或者被撤销、解除,致使商品房担保贷款合同的目的无法实现,当事人有权请求解除商品房担保贷款合同的。但是合同解除后的法律责任承担这是处理这类问题的核心所在。

对于烂尾房问题,烂尾有可能是由各种原因引起的,有的是市场风险,有的是开发商故意抽逃资金而引起的风险。商品房按揭中的最大特点是,以期房设定担保时,担保物的价值及物理形态根本无法确定,或者说抵押物根本就不存在。烂尾的风险承担中的一个很大的问题就是按揭贷款购房者是否还需要继续支付。

风险的承担要和风险的利益挂上钩。就期房贷款而言,银行的地位就如上文分析,其远不是单纯的借款人这么简单,其对风险的防控能力和个体购房者是无法比拟的。因此,对于烂尾楼,只要银行对预售资金发放有过错,无论过错大小,银行就应当承担全部责任,银行只能要求开发商偿还按揭款,购房者不承担继续偿还按揭款的义务。银行是否有过错,这个举证责任要分配给银行,银行必须给出个合理理由,就其前期接受期房抵押的审慎调查义务以及如何风险防控提供相应的证据,举证不能,就要承担法律后果。如果银行确实没有过错,对于未还的按揭款,应当有开发商承担还款责任,购房者承担部分补充责任。

但是还有必要指出的是购房者和银行签订的按揭贷款合同的解除,并不意味着担保合同的解除,即便是在借款合同中同时订立了担保的条款,担保条款仍然有效;因为根据《民法典》第第五百六十六条第三款规定:“主合同解除后,担保人对债务人应当承担的民事责任仍应当承担担保责任,但是担保合同另有约定的除外。”借款合同解除后,银行仍然对抵押物享有抵押权。

法多星公众号

法多星公众号 扫码下载法多星

扫码下载法多星