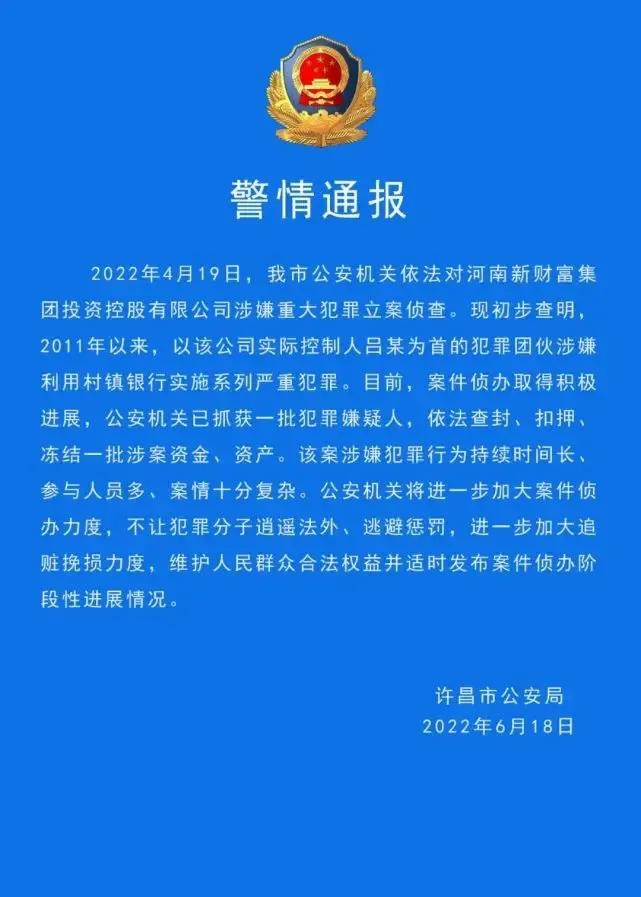

银行行骗,涉及储户的397亿存款不翼而飞,河南村镇银行的事件持续发酵,这可能是要载入史册的重大金融犯罪案件,实在令人咋舌!

以前国内银行也发生过个别取款难的案例,但那是因为银行个别高管被查,一些网络谣言导致的群众恐慌挤兑,没有一次像这次河南村镇银行这么离谱的。

1、真银行办真手续,跟外面的人弄了一套假的存款系统。

储户所看到的一切手续、合同、协议等都是真的,但许昌城商行却说自己根本没有线上渠道,钱没有进入到银行的账上。

那么,钱都去哪里了呢?

监管人员发现,这是一起案中案。这不仅是社会公众和村镇银行间的交易,还涉及到其它主体,有非常复杂的一个交易结构。

这4家村镇银行的股东——河南新财富集团,利用第三方平台或通过资金掮客吸收公众资金。也就是说,许昌农商行就让河南新财富集团把持了几家旗下村镇银行,和银行高管联手违规账外经营,将接近400亿的资金倒来倒去,都被非法转移走了。

谁给了“新财富”这么大的能量呢?

2、储户的钱还能要回来吗?

储户都认为钱存在银行里是最安全的,普通老百姓哪懂这些操作呢?以前发生过的类似的暴雷事件,资金追回时间都是好几年,而且只是法律界定的时间,实际时间还更长。遇到这种事儿,储户应该怎么办呢?

首先,储户应该到相应的平台下载一切相应的合同、手续、流水等证据,免得有一天平台直接挂了,你什么都找不到;

其次,报警,抱团,报备案件信息。

通过此次河南村镇银行暴雷事件,给了我们什么样的启示呢?

首先,要避开高管经常被查、经常违规、曾经违规被罚之类的银行,这些都能查得到,媒体披露,或许仍有不少银行还在违法操作;其次,要看清银行的高利息诱惑。

据悉这次许昌行的客户除了本地人,大额储户很多来自广东、江浙沪等地,他们的存款高达200多亿。这些大额储户很多是直接跑到河南,线下开I类账户,做了贴息存款,银行给出年贴息最高可达11-12%的高收益,有些甚至没有合同,就一个口头协议。

但是大家想一想,现在储息能做到4-5%就已经非常不错了,如果给你那么高的利息,势必要把你的存款拿去做高风险的事,否则哪里来的钱支付你高利息呢?但凡经济出现一点情况,这些高风险的资金必定会率先出事。

我国现在正大力发展农村乡镇经济,汽车、新知青、房地产都在排队下乡,但是振兴乡村,盘活县域经济,谁来提供资金?乡镇银行本来就是跟当地经济密切关联的,大家下乡发展的动力就得乡镇银行来输血,发展当地农业、资助小微企业都是乡镇银行的使命,一旦需要就得出马。结果河南这次的村镇银行大骗局就让大家大开眼界,也让其它大大小小的村镇银行陷入更加被动不被信赖的境地。

这次,农村中小银行改革化险可能得交新答卷了!

法多星公众号

法多星公众号 扫码下载法多星

扫码下载法多星